Καταρχάς, ψυχραιμία. Είναι μια κατάσταση με πολύ στρες, αλλά ο σκοπός της ασφάλειας αυτοκινήτου στη Γερμανία είναι ακριβώς αυτός: να σε καλύψει όταν γίνει το λάθος.

Όταν φταις εσύ (unfallverursacher), η διαδικασία αλλάζει ως προς το ποιος πληρώνει τι και ποιες είναι οι υποχρεώσεις σου απέναντι στην ασφαλιστική σου εταιρεία.

Φάση 1: Άμεσες ενέργειες στο σημείο

Η ασφάλιση του χώρου (τρίγωνο, γιλέκο) και οι πρώτες βοήθειες ισχύουν ακριβώς με τον ίδιο τρόπο. Ωστόσο, υπάρχουν τρία κρίσιμα σημεία αν η ευθύνη είναι δική σου:

- Μην παραδεχτείς την ενοχή σου γραπτώς: Μην υπογράψεις κανένα χαρτί στο σημείο που να λέει «φταίω εγώ» (Schuldbekenntnis). Αν το κάνεις, η ασφαλιστική σου έχει το δικαίωμα να αρνηθεί την κάλυψη επειδή ενήργησες χωρίς την έγκρισή της. Άφησε τις ασφαλιστικές να βγάλουν το πόρισμα με βάση τα γεγονότα.

- Καλέστε την αστυνομία (110): Αν ο άλλος οδηγός είναι έξαλλος ή αν υπάρχουν τραυματισμοί, η αστυνομία είναι απαραίτητη. Θα καταγράψει το συμβάν και θα σου κόψει ένα πρόστιμο (Verwarnungsgeld ή Bußgeld) για την τροχαία παράβαση που προκάλεσε το ατύχημα. Πλήρωσέ το, αλλά μην κάνεις περαιτέρω δηλώσεις στους αστυνομικούς αν δεν είσαι σίγουρος.

- Ανταλλαγή στοιχείων: Δώσε στον άλλον οδηγό το όνομά σου, το τηλέφωνό σου, τον αριθμό κυκλοφορίας σου και το όνομα της ασφαλιστικής σου εταιρείας. Έχει κάθε δικαίωμα να τα ζητήσει.

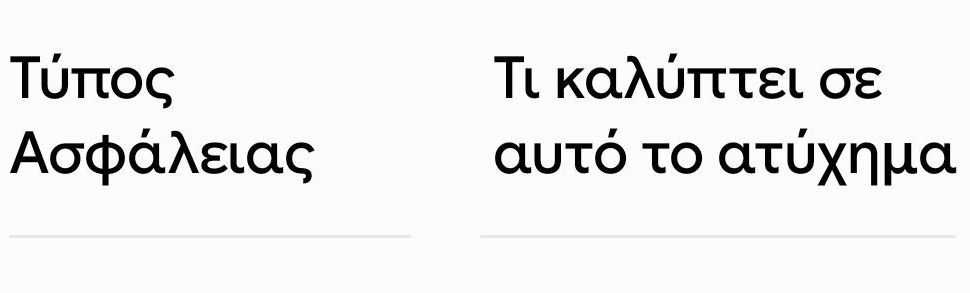

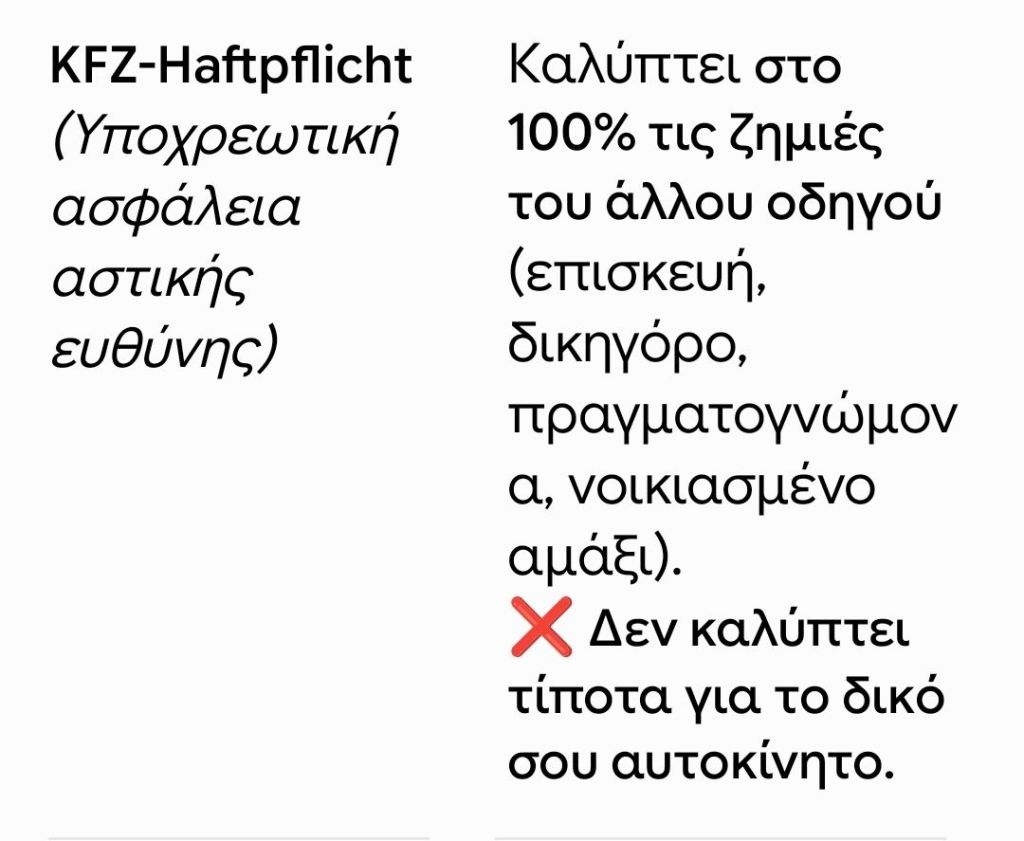

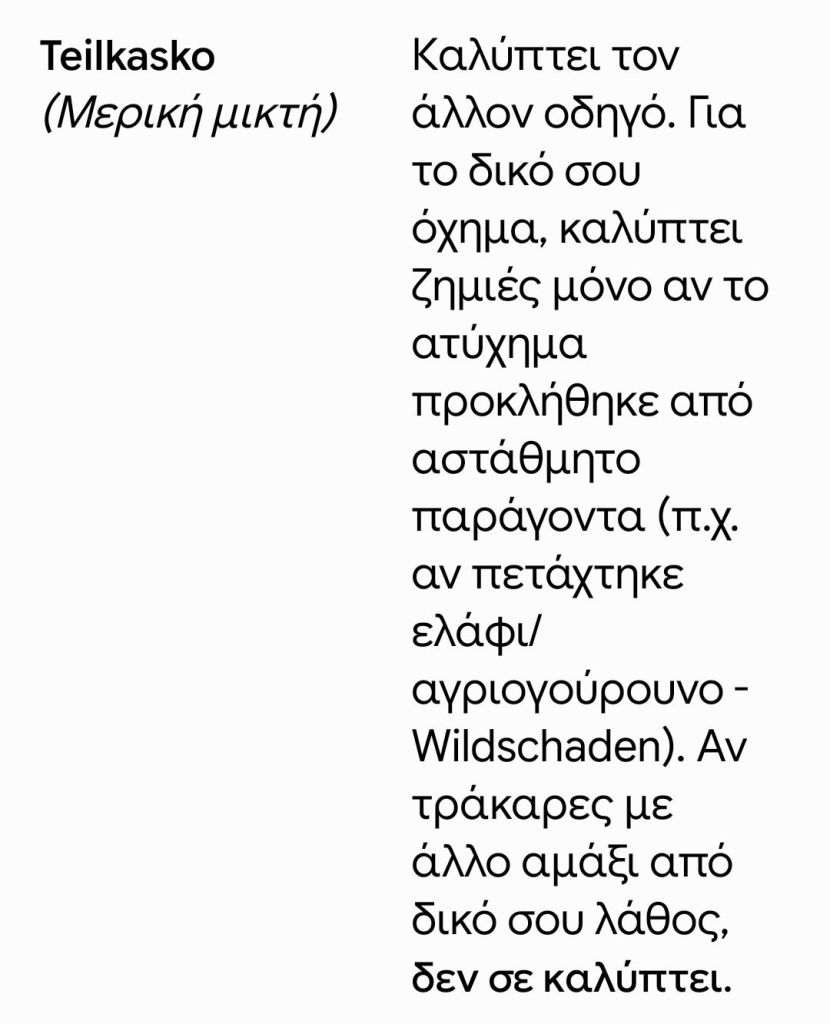

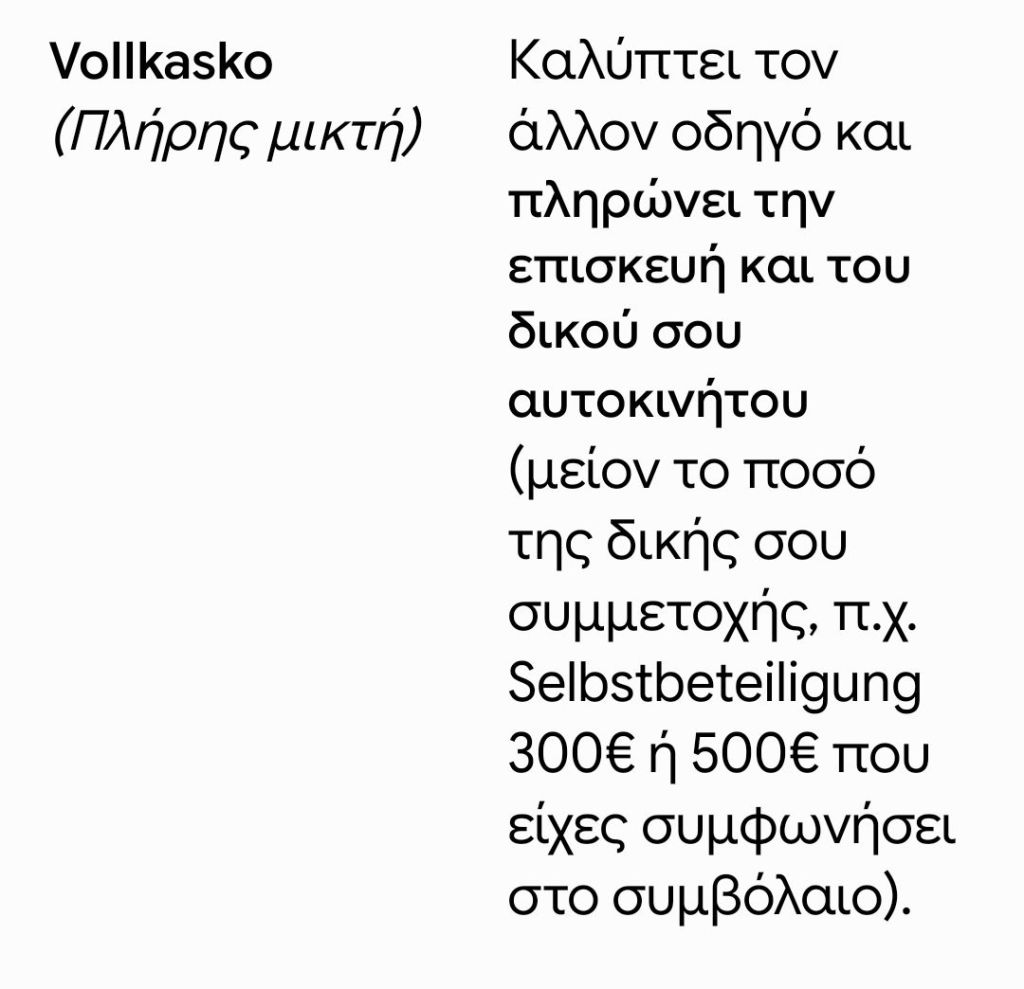

Φάση 2: Ποιος πληρώνει τις ζημιές;

Εδώ όλα εξαρτώνται από το είδος του ασφαλιστικού συμβολαίου που έχεις υπογράψει στη Γερμανία.

Φάση 3: Η ενημέρωση της ασφαλιστικής σου (Schadenmeldung)

Αυτό είναι το πιο κρίσιμο βήμα. Έχεις νομική υποχρέωση να ενημερώσεις τη δική σου ασφαλιστική εταιρεία για το ατύχημα το συντομότερο δυνατό, το αργότερο εντός 1 εβδομάδας (εντός 48 ωρών αν υπάρξει θάνατος).

- Πώς γίνεται: Μπορείς να το κάνεις τηλεφωνικά, μέσω του app της ασφαλιστικής σου ή online στην ιστοσελίδα τους (αναζήτησε τον όρο Schaden melden).

- Τι θα σου ζητήσουν: Θα σου στείλουν μια φόρμα (Unfallfragebogen) όπου πρέπει να περιγράψεις πώς έγινε το ατύχημα, να επισυνάψεις ένα απλό σχεδιάγραμμα, φωτογραφίες και τα στοιχεία του άλλου οδηγού. Πες την αλήθεια — αν πεις ψέματα και σε καταλάβουν, η ασφαλιστική μπορεί να στραφεί εναντίον σου (Regress) και να σου ζητήσει πίσω τα χρήματα της αποζημίωσης.

Διάβασε παρακάτω….

Πώς ακριβώς υπολογίζω αν με συμφέρει ο Schadenrückkauf (εξαγορά ζημιάς) στη Γερμανία για να μην χάσω το SF-Klasse μου;

Η εξαγορά ζημιάς (Schadenrückkauf) είναι μια εξαιρετικά χρήσιμη επιλογή στη Γερμανία, ειδικά αν η ζημιά που προκάλεσες είναι μικρή. Ο ουσιαστικός σκοπός είναι να συγκρίνεις το άμεσο κόστος της ζημιάς με το μακροπρόθεσμο κόστος των αυξημένων ασφαλίστρων.

Όταν η ασφαλιστική σου πληρώνει μια ζημιά, την επόμενη χρονιά σε υποβαθμίζει σε χαμηλότερη κλίμακα SF-Klasse (Schadenfreiheitsklasse). Αυτή η υποβάθμιση δεν σε επηρεάζει μόνο για ένα έτος, αλλά αυξάνει τα ασφάλιστρά σου για πολλά επόμενα χρόνια, μέχρι να ξαναφτάσεις στο επίπεδο που ήσουν.

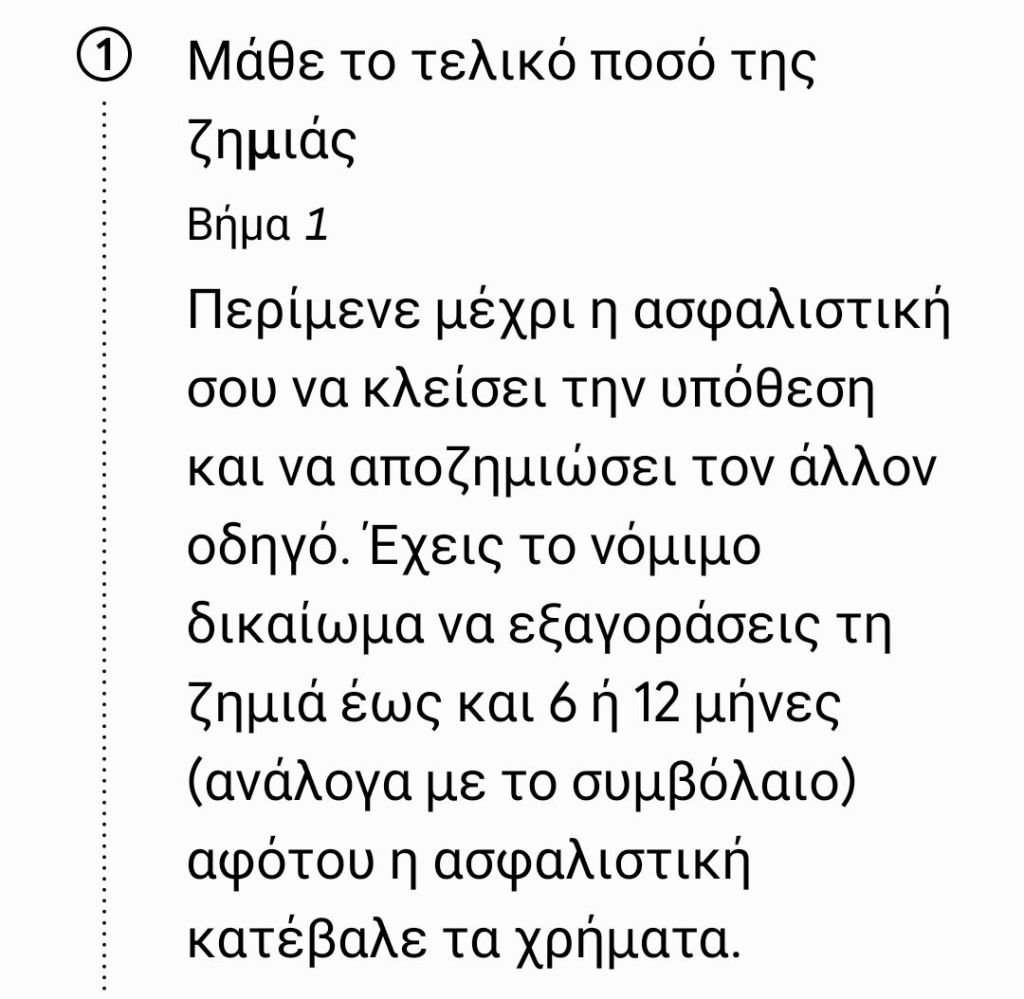

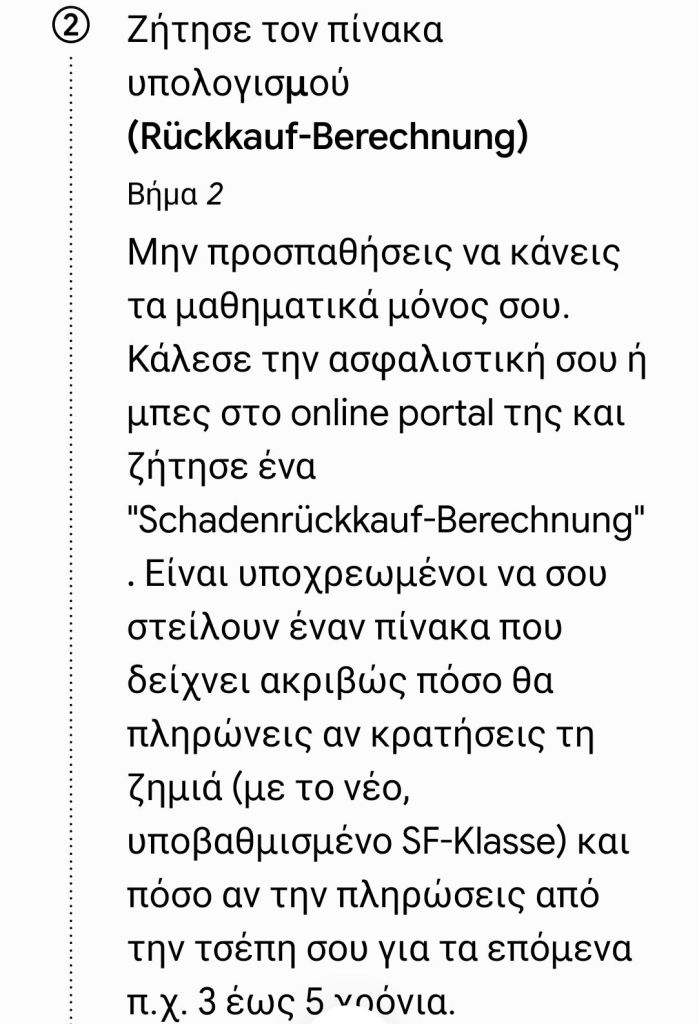

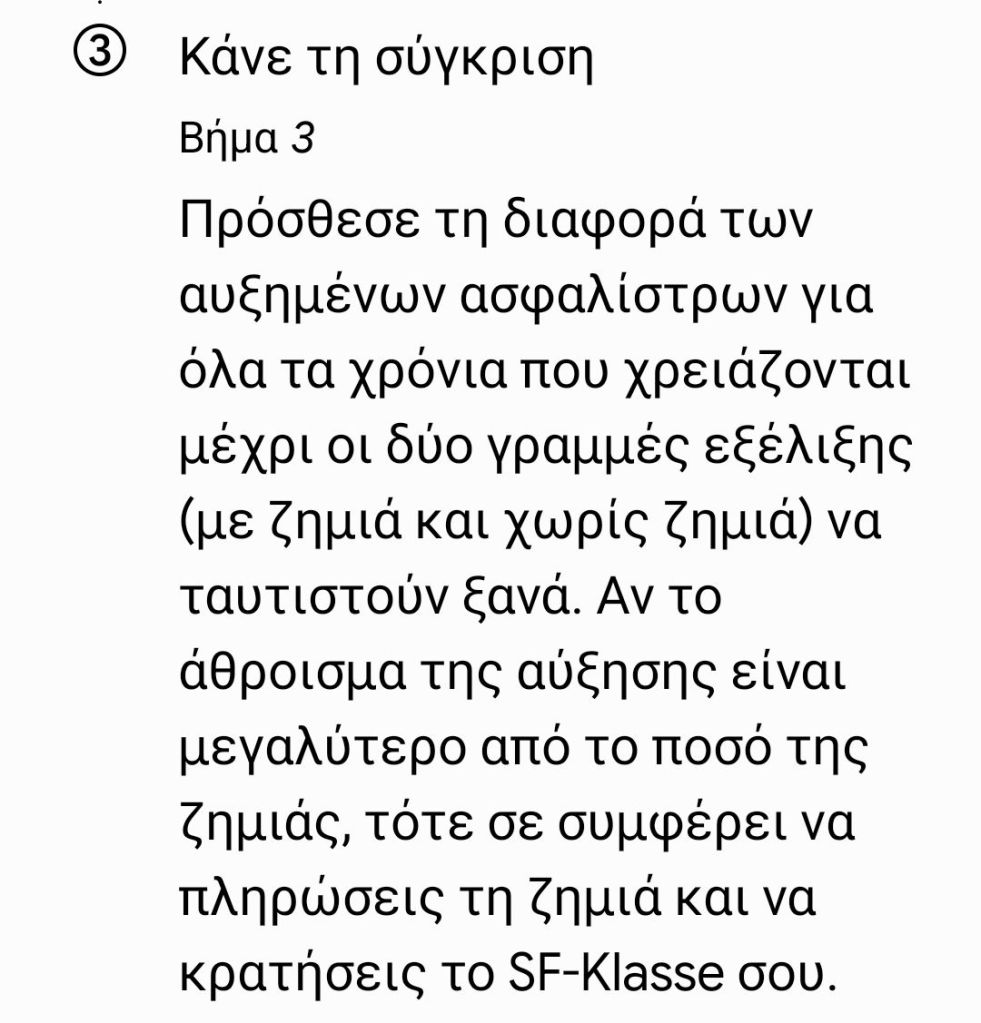

Τα 3 Βήματα για τον Υπολογισμό

Ένα πρακτικό παράδειγμα

Ας υποθέσουμε ότι το SF-Klasse σου είναι SF 10 (πληρώνεις π.χ. 400€ τον χρόνο). Προκαλείς ένα μικροατύχημα και η ζημιά του άλλου είναι 600€.

- Σενάριο Α (Πληρώνει η ασφαλιστική): Σε υποβαθμίζει για την επόμενη χρονιά σε SF 4. Τα ασφάλιστρά σου ανεβαίνουν στα 550€. Λόγω της υποβάθμισης, στα επόμενα 5 χρόνια θα πληρώσεις συνολικά 850€ παραπάνω σε ασφάλιστρα σε σχέση με το αν δεν είχες τρακάρει.

- Σενάριο Β (Κάνεις Schadenrückkauf): Δίνεις στην ασφαλιστική σου τα 600€ της ζημιάς. Παραμένεις στο καλό σου SF-Klasse και τα ασφάλιστρά σου δεν ανεβαίνουν.

- Ο γενικός κανόνας (Bagatellgrenze): Για ζημιές κάτω από 500€ – 1.000€, ο Schadenrückkauf συμφέρει σχεδόν πάντα.

- Δωρεάν προστασία (Rabattschutz): Έλεγξε το συμβόλαιό σου. Αν έχεις πληρώσει την έξτρα παροχή Rabattschutz, έχεις δικαίωμα για ένα ατύχημα τον χρόνο χωρίς υποβάθμιση του SF-Klasse. Σε αυτή την περίπτωση, η ασφαλιστική πληρώνει τη ζημιά και εσύ δεν χάνεις τίποτα, οπότε η εξαγορά είναι περιττή.

- Υποχρέωση ενημέρωσης: Η ασφαλιστική εταιρεία στη Γερμανία είναι νομικά υποχρεωμένη (βάσει του § 4 Kfz-Pflichtversicherungsverordnung) να σε ενημερώσει γραπτώς για τη δυνατότητα εξαγοράς, εφόσον το ποσό της ζημιάς που πλήρωσε δεν υπερβαίνει τα 500€. Αν είναι μεγαλύτερο, πρέπει να τους το ζητήσεις εσύ.

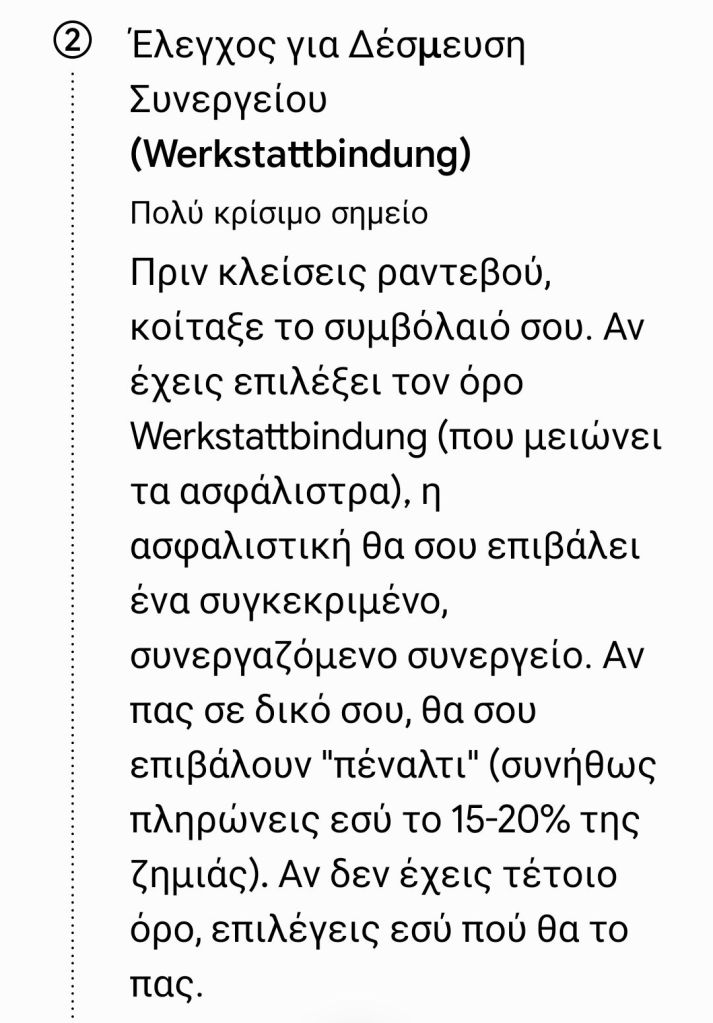

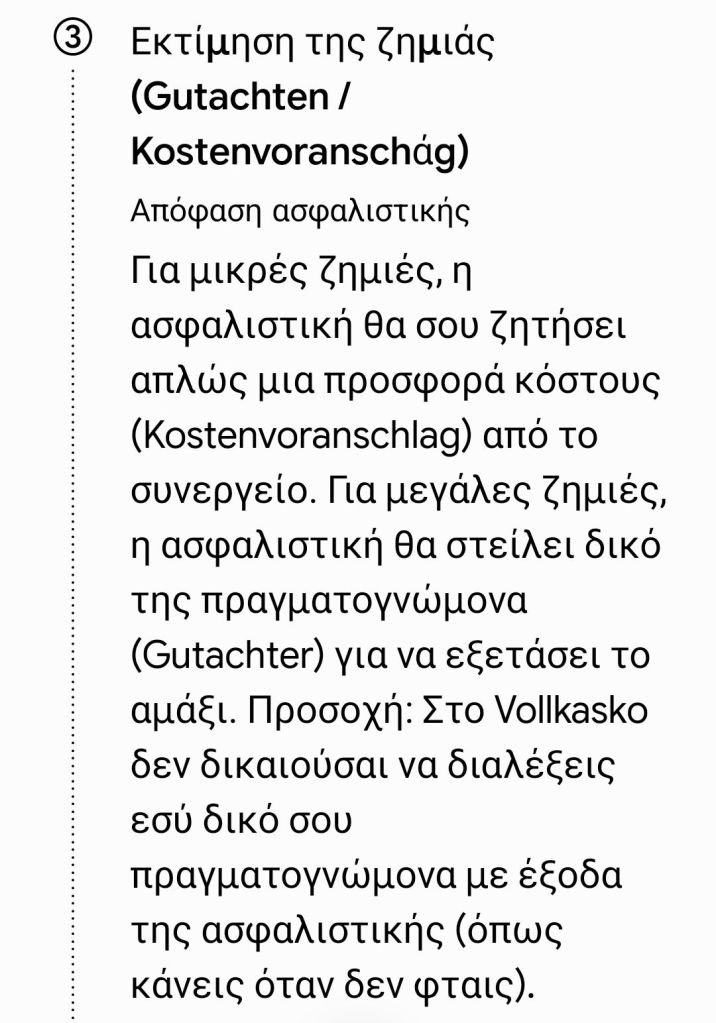

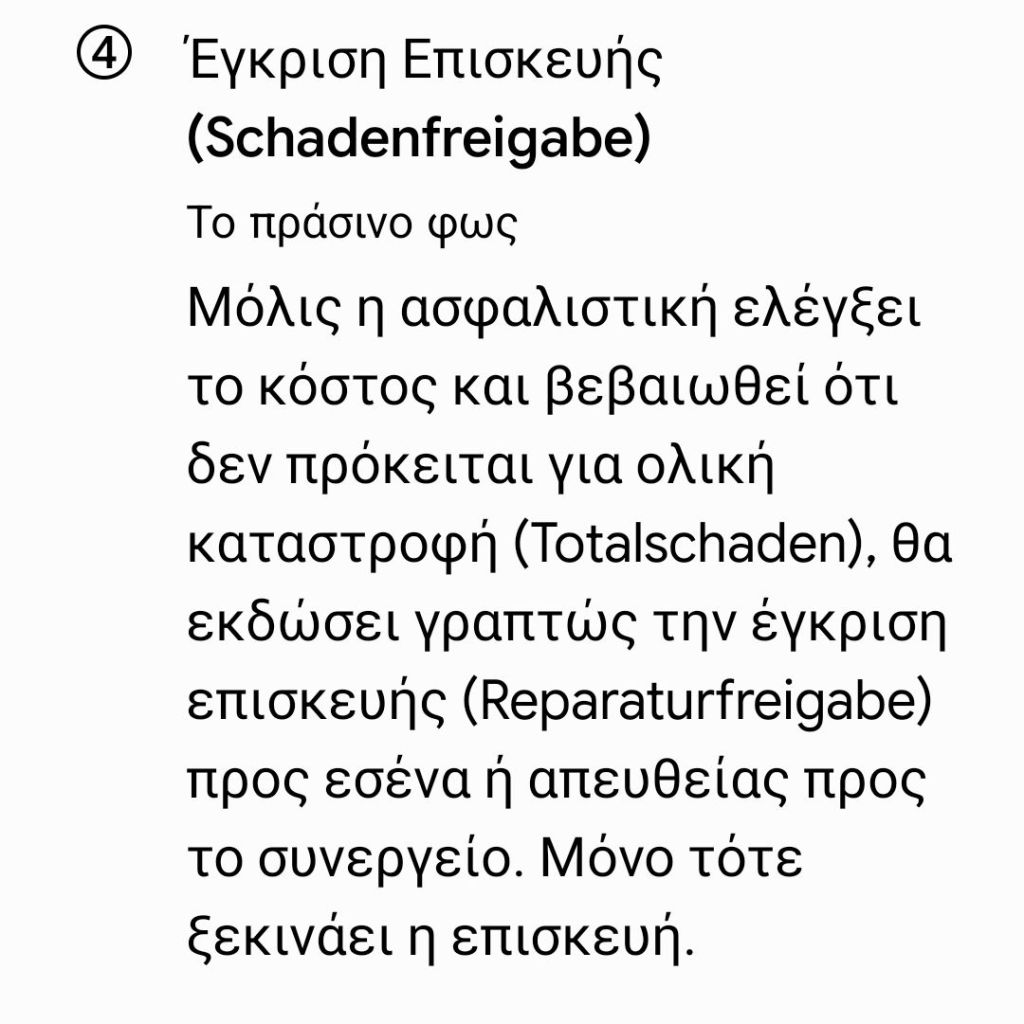

Αν έχω Vollkasko στη Γερμανία και φταίω, ποια είναι η διαδικασία για να εγκρίνει η ασφαλιστική την επισκευή του δικού μου αυτοκινήτου;

Όταν έχεις Vollkasko (πλήρη μικτή ασφάλεια) και το ατύχημα έγινε από δικό σου λάθος, η δική σου ασφαλιστική θα πληρώσει για την επισκευή του δικού σου αυτοκινήτου. Ωστόσο, η διαδικασία εδώ απαιτεί απόλυτη πειθαρχία στους κανόνες της ασφαλιστικής.

Αν κάνεις το λάθος να πας το αυτοκίνητο στο συνεργείο και να ξεκινήσεις την επισκευή χωρίς την έγκρισή τους, η ασφαλιστική έχει το νόμιμο δικαίωμα να αρνηθεί να πληρώσει ή να καλύψει μόνο ένα μέρος της ζημιάς.

Η Διαδικασία Έγκρισης (Βήμα-Βήμα)

Πόσα χρήματα θα πληρώσεις από την τσέπη σου;

Ακόμα και με Vollkasko, υπάρχουν δύο ποσά που πρέπει να έχεις κατά νου:

- Η δική σου συμμετοχή (Selbstbeteiligung): Σχεδόν όλα τα συμβόλαια Vollkasko έχουν μια προσυμφωνημένη συμμετοχή (συνήθως 300€ ή 500€). Αν η επισκευή κοστίσει 2.500€ και η συμμετοχή σου είναι 300€, η ασφαλιστική θα πληρώσει τα 2.200€ και εσύ τα 300€ απευθείας στο συνεργείο κατά την παραλαβή.

- Αυτοκίνητο αντικατάστασης (Mietwagen): Όταν φταις εσύ, η ασφαλιστική δεν είναι υποχρεωμένη από το νόμο να σου πληρώσει νοικιασμένο αμάξι για τις μέρες που το δικό σου επισκευάζεται. Θα σου το καλύψει μόνο αν έχεις αγοράσει μια έξτρα προαιρετική παροχή στο συμβόλαιό σου (συχνά ονομάζεται Mietwagenservice ή Schutzbrief).

Τι γίνεται αν το αμάξι έχει βγει «Ολική Καταστροφή» (Totalschaden);

Αν το κόστος επισκευής είναι μεγαλύτερο από την τρέχουσα εμπορική αξία του αυτοκινήτου σου, η ασφαλιστική δεν θα εγκρίνει την επισκευή. Αντίθετα, θα σου καταβάλει την αξία αντικατάστασης του οχήματος (Wiederbeschaffungswert) μείον την αξία που έχει το τρακαρισμένο σαν σκραπ/ανταλλακτικά (Restwert) και μείον τη δική σου συμμετοχή (Selbstbeteiligung).

⚠️ Σημαντική προειδοποίηση: Η ασφαλιστική μπορεί να αρνηθεί την κάλυψη του Vollkasko (ή να τη μειώσει δραματικά) αν αποδειχθεί ότι οδηγούσες υπό την επήρεια αλκοόλ/ουσιών ή αν επέδειξες βαριά αμέλεια (Grobe Fahrlässigkeit) — για παράδειγμα, αν πέρασες με βαθύ κόκκινο ή αν έγραφες μήνυμα στο κινητό. Ευτυχώς, τα περισσότερα σύγχρονα γερμανικά συμβόλαια περιλαμβάνουν τον όρο «Verzicht auf Einwand της groben Fahrlässigkeit», που σημαίνει ότι σε καλύπτουν ακόμη και σε περίπτωση βαριάς αμέλειας (εκτός από αλκοόλ/ναρκωτικά).